카테고리 없음

[Pick] 지식산업센터 분류, 세제혜택, 주의점

GMOK

2021. 6. 7. 17:44

대표사진 삭제

사진 설명을 입력하세요.

지식산업센터 분류, 세제혜택, 주의점을 포스팅 해봅니다.

지산 투자하시는 분들에게 도움되기를 바랍니다.

지식산업센터(예전 명칭: 아파트형공장) 는 크게

공장과 지원시설로 나뉩니다.

공장과 지원시설의 차이점

| 공장 | 지원시설 | |

| 입주가능업종 | 제조업, 지식산업, 정보통신산업 | 제한없음 |

| 종류 | 상가, 근생 사무소, 기숙사 등 | |

| 공장등록여부 | 가능 | 불가 |

| 세제혜택 | 취득세 감면, 재산세 감면 | 없음 |

지산의 장점은 세제혜택이지만 요건이 있습니다.

지식산업센터의 세제혜택과 혜택 추징사유

| 취득세 50% 감면 | 2022.12.31 까지 최초로 분양받은 입주자 (전매포함) 대상. 1년이 경과할 때까지 해당용도로 직접사용 안하거나, 취득일(잔금납부 또는 등기일 중 빠른날)로부터 5년 이내에 매각,증여하거나 다른 용도(임대 등)로 사용하는 경우 감면받은 취득세 추징 ※추징사유 발생시 60일내 신고하고 감면분을 납부해야 가산세 없음 |

|

| 재산세 37.5% 감면 | 2022.12.31 까지 최초로 분양받은 입주자 (개인 또는 법인사업자) 대상. 과세기준일 현재 사업시설용으로 직접사용하는 부동산을 대상으로 5년간 감면혜택. |

|

| 법인 취득세 100% 감면 | 수도권 과밀억제권역에서 2년 이상 계속 하여 공장시설(제조업)을 갖추고 사업을 하는 중소기업이 본점 및 주사무소를 포함하여 전부 다 밖으로 이전하는 경우 취득세 100% 감면, 재산세 5년간 100% 감면혜택. | |

※ 아래 규정의 '지식산업센터 투기·불법임대 방지법' 은

입법 발의되었지만 아직 통과된 법은 아닙니다.

공포되면 3개월 경과한 날부터 시행될 것입니다.

- 사용승인 후 1년 범위 안에서 전매(상속제외) 할 수 없으며,

위반하는 경우 1년 이하의 징역 또는 1천만원 이하 벌금

- 임대받은 자는 이를 전대할 수 없음

지식산업센터의 취등록세

기본세율 (임대사업자) |

입주하는 개인사업자 (취득세50%감면) |

입주하는 법인사업자(공장) 5년 이상 (취득세50%감면) |

입주하는 법인사업자(지원시설) 5년 이상 |

|||

| 총 부과세율 (취득세+등록세+지방교육세+농특세) |

4.6% | 2.3% | 2.3% | 4.6% | ||

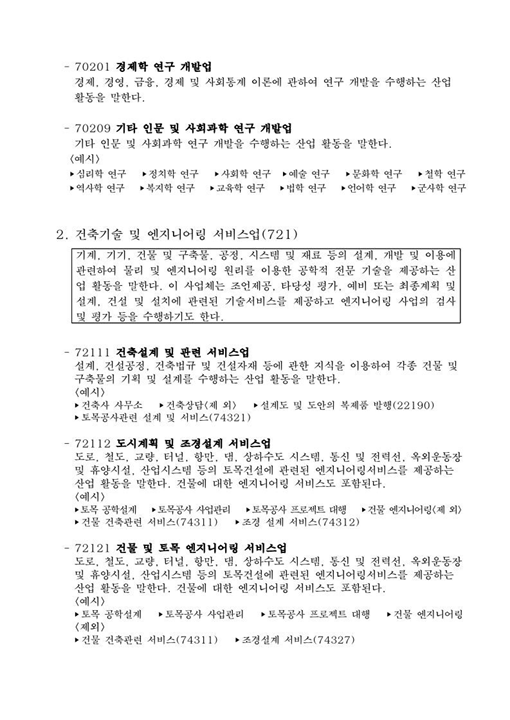

지식산업센터 입주가능업종

공장시설의 입주가능 업종은

<< 제조업, 지식산업, 정보통신산업 >> 이며

세부 분류는 아래에 첨부한 표를 보세요.

포스팅 하단에 파일로도 첨부합니다.

제조업은 한국표준산업분류의 10~33번이며,

폐수 등의 환경유해물질배출시설이 아닌 도시형공장이어야 합니다.

한국표준산업분류 링크↓↓↓

분류내용보기